UNPI Val de Loire

UNPI Val de Loire

UNPI Val de Loire

Tours - Blois - Orléans - Montargis

Chambre Syndicale de la Propriété Immobilière

Val-de-Loire

LOI DE FINANCES 2026

Après de nombreuses tergiversations et finalement l’activation de l’article 49.3 de la Constitution par le Premier ministre Sébastien LECORNU, le projet de loi de finances (PLF) pour 2026, présenté le 14 octobre 2025 en Conseil des ministres, a été considéré comme définitivement adopté le 2 février 2026.

Tour d’horizon des mesures censées relancer le secteur de l’immobilier et, à tout le moins, qui intéressent les particuliers propriétaires immobiliers.

De plus, avec l'UNPI Val de Loire, vous bénéficiez d'un accompagnement personnalisé avec nos experts. Pour cela, contactez-nous !

IRPP (Impôt sur le Revenu des Personnes Physiques)

Dégel du barème de l’impôt sur le revenu

Le barème de l’impôt sur le revenu (IR) ne sera pas gelé (cette mesure était proposée par le gouvernement dans son projet de loi de finances initial).

Le barème est indexé sur l’inflation. Pour l’imposition des revenus de 2025, toutes les tranches du barème de l'IR sont revalorisées de 0,9 % ainsi que les seuils et limites actualisés tous les ans (l'Assemblée nationale avait voté largement une indexation fixée à 1,1 %).

Maintien de l’IFI

L’impôt sur la fortune immobilière ne sera pas transformé en impôt sur la fortune improductive ni remplacé par une contribution des hauts patrimoines. Il est maintenu dans sa forme actuelle en 2026.

Rappelons que le seuil d’imposition (patrimoine immobilier privé -non professionnel- net taxable) est fixé à 1,3 million d’euros (mais le barème d’imposition -non indexé sur l’inflation depuis 2013- commence à 800 000 €).

BIC (bénéfices industriels et commerciaux)

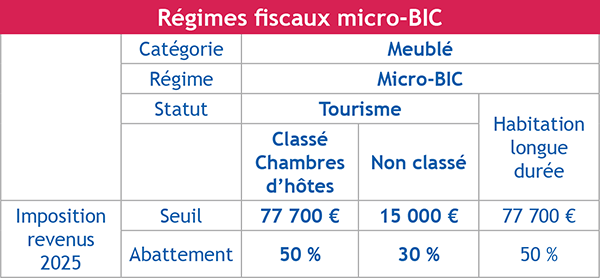

Meublés de tourisme

Dernier trimestre 2025, la Direction générale des finances publiques (DGFIP) a rappelé aux loueurs en meublés de tourisme, non classés et classés, que la fiscalité des locations de courte durée avait changé et qu’ils risquaient de devoir changer de régime fiscal (loi n°2014-1039 du 19 novembre 2024, dite Le Meur).

Pour déclarer en effet leurs revenus locatifs perçus en 2025 et suivants, deux régimes fiscaux coexistent désormais.

Le premier -le micro-BIC- leur permet de bénéficier d’un abattement forfaitaire.

Au-dessus de ces seuils annuels maximaux, un second régime obligatoire (ou sur option) -le BIC au réel- permet aux loueurs en meublés (de tourisme ou de longue durée), avec l’aide d’un expert-comptable en pratique, de déduire l’ensemble de leurs frais d’exploitation et de pratiquer des amortissements (immobilier et mobilier) de leurs biens, ce qui conduit souvent à annuler tout gain fiscalement imposable (à l’impôt sur le revenu et aux prélèvements sociaux).

Taux de CSG rehaussé de 1,4 %

La fiscalité immobilière des meublés de toute nature (longue et courte durée) est modifiée par la loi de financement de la Sécurité sociale pour 2026 (n°2025-1403 du 30 décembre 2025). Cette dernière augmente en effet, à compter de l’imposition des revenus 2025, le taux de la contribution sociale généralisée (CSG) sur certains revenus du capital (patrimoine et placement) de 9,2 % à 10,6 %, faisant passer ainsi le taux des prélèvements sociaux de 17,2 % à 18,6 %.

Cette augmentation concerne les loueurs en meublé qui relèvent des prélèvements sociaux, à savoir ceux imposés au micro-BIC et les loueurs en meublé non professionnels (LMNP), ainsi que les bénéficiaires de dividendes versés par les sociétés civiles immobilières soumises à l’impôt sur les sociétés, avec un prélèvement forfaitaire unique (PFU), qui passe de 30 % à 31,4 % (18,6 % de prélèvements sociaux + 12,8 % de PFU).

A l’inverse, les loueurs en meublé soumis aux cotisations sociales (assujettis à la CSG sur les revenus d’activité et non à la CSG sur les revenus du capital), à savoir les LMP (loueurs en meublé professionnels) et les loueurs de meublés de courte durée en cas d’activité générant plus de 23 000 € de recettes échappent à cette hausse de CSG sur leurs revenus locatifs.

Revenus fonciers

> Statut fiscal du bailleur privé

Un statut du bailleur privé, sujet sur lequel l’UNPI a considérablement œuvré, est bel et bien intégré dans la loi de finances pour 2026.

Renommé « JEANBRUN », le nouveau dispositif pour relancer l’investissement locatif (une énième loi de défiscalisation plus qu’un statut fiscal pérenne) instaure un amortissement du prix d’acquisition déductible des revenus fonciers en cas d’investissement locatif.

Pour l’investissement dans le neuf, le nouveau dispositif prévoit un amortissement fiscal :

- de 3,5 % par an pour un logement à loyer intermédiaire plafonné à 8 000 euros ;

- de 4,5 % pour un logement social plafonné à 10 000 euros ;

- de 5,5 % pour un logement très social plafonné à 12 000 euros.

Le nouveau dispositif vise également l’investissement dans l’ancien à réhabiliter, c’est-à-dire avec travaux :

- de réhabilitation complète concourant à la production d'immeubles neufs, au sens ;

- de réhabilitation lourde représentant au moins 30 % du prix d’acquisition.

Les amortissements fiscaux dans l’ancien réhabilité sont :

- de 3 % par an pour un loyer intermédiaire plafonné à 8 000 euros ;

- de 3,5 % pour un loyer social plafonné à 10 000 euros ;

- de 4 % pour un loyer très social plafonné à 12 000 euros.

Le déficit foncier créé (la part de frais et charges ou d’amortissement qui excède les loyers perçus) est imputable sur le revenu global à hauteur de 10 700 €, le surplus étant déductible des revenus fonciers des dix années suivantes.

Le bénéfice du dispositif est subordonné à un engagement irrévocable de location de 9 ans (la rupture de l’engagement remettant en cause les amortissements fiscalement déduits, sauf invalidité, licenciement ou décès du contribuable), sous réserve de respecter les plafonds de loyer et de ressources, fixés pour les logements affectés à la location intermédiaire , sociale ou très sociale (la location devant prendre effet dans l’année de l’achat).

Réintégration des amortissements en cas de revente

L’investisseur devra conserver en revanche plus longtemps le logement avant de le revendre, au moins 22 ans (durée de détention conduisant à l’exonération d’impôt sur le revenu au taux forfaitaire de 19 %) ou mieux 30 ans (exonération prélèvements sociaux à 17,2 %), afin de purger l’impôt sur la plus-value (ainsi que le cas échéant la surtaxe sur la plus-value immobilière de plus de 50 000 €, de 2 à 6 %).

En effet, les amortissements déduits des revenus viendront en minoration du prix d’acquisition (désormais égal à la valeur nette comptable). Ce qui majorera d’autant la plus-value brute réalisée (donc l’imposition).

Le dispositif s’applique aux logements neufs et anciens à réhabiliter, acquis entre le lendemain de la publication de la loi de finances pour 2026 et le 31 décembre 2028, ainsi qu’aux logements collectifs construits par le contribuable pour les permis de construire déposés entre le lendemain de la publication de la loi et le 31 décembre 2028.

L'avantage procuré par la déduction au titre de l'amortissement n'est pas pris en compte dans le plafonnement global des avantages fiscaux (déductions, réductions ou crédits d'impôt) accordés au foyer fiscal.

Profitez d'un accompagnement personnalisé avec l'UNPI Val de Loire : rendez-vous avec des experts, conseils concrets au quotidien, accompagnement dans vos démarches... Et bien d'autres services au top pour les propriétaires immobiliers !